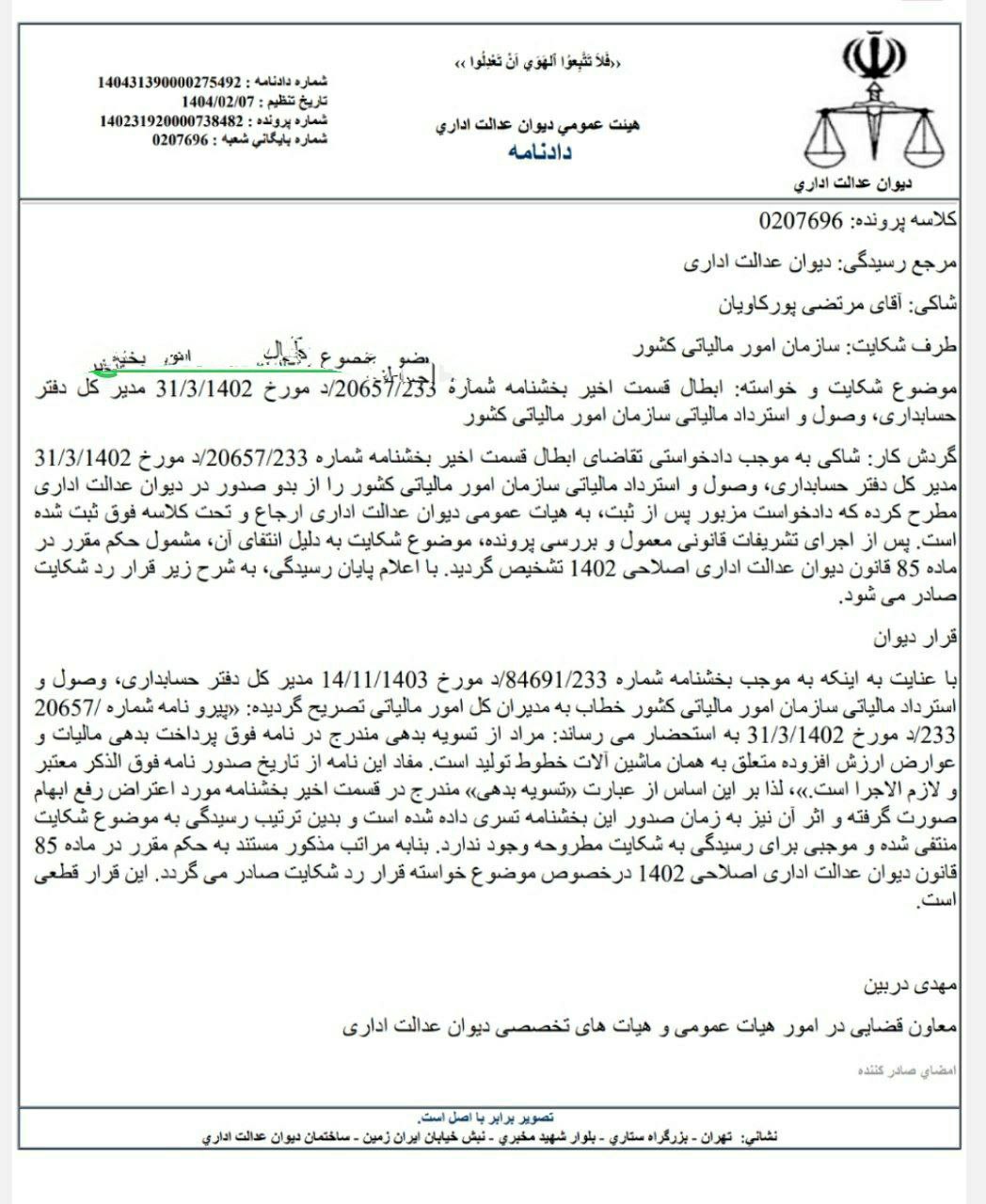

در جدیدترین تصمیم صادره توسط هیأت عمومی دیوان عدالت اداری، موضوع مربوط به حسابداری مالیات و عوارض ارزش افزوده بررسی و با استناد به بخشنامههای رسمی، تعیینتکلیف گردید. مطابق با بخشنامه شماره 84691/233د مورخ ۱۴۰۳/۱۱/۱۴ که از سوی مدیرکل دفتر حسابداری، وصول و استرداد مالیاتی سازمان امور مالیاتی کشور صادر شده است، تصریح شده:

«پیرو نامه شماره 20657/233د مورخ ۱۴۰۲/۳/۳۱، مراد از تسویه بدهی، صرفاً پرداخت بدهی مالیات و عوارض ارزش افزوده مربوط به همان ماشینآلات خطوط تولید میباشد و این مفاد از تاریخ صدور، معتبر و لازمالاجرا است.»

بر همین اساس، دیوان عدالت اداری با توجه به رفع ابهام صورتگرفته، ادامه رسیدگی به شکایت مطروحه را منتفی دانسته و با صدور قرار رد شکایت، پرونده را مختومه اعلام کرده است. این تصمیم نشان میدهد که در تحلیل مقررات مرتبط با حسابداری مالیاتی و اجرای دقیق مفاد بخشنامهها، دیوان نقش تعیینکنندهای دارد.

تصمیم اخیر دیوان عدالت اداری، از منظر کارشناسان حسابداری، شفافسازی مهمی در خصوص مفهوم “تسویه بدهی” در حوزه ارزش افزوده محسوب میشود. در واقع، با صدور این قرار، تمامی مدیران حسابداری مالیاتی مکلف به اجرای دقیق دستورالعملهای جدید هستند و نمیتوانند برداشت متفاوتی از مقررات داشته باشند.

📌 چرا این تصمیم دیوان عدالت اداری مهم است؟

۱. موجب وحدت رویه در فرآیندهای حسابداری مالیاتی میشود.

۲. تأثیر مستقیم بر نحوه رسیدگی به پروندههای مرتبط با بدهی ارزش افزوده دارد.

۳. جایگاه دیوان عدالت اداری را بهعنوان مرجع نهایی در تفسیر مقررات مالی و حسابداری تقویت میکند.

{kind=link}

بدون دیدگاه