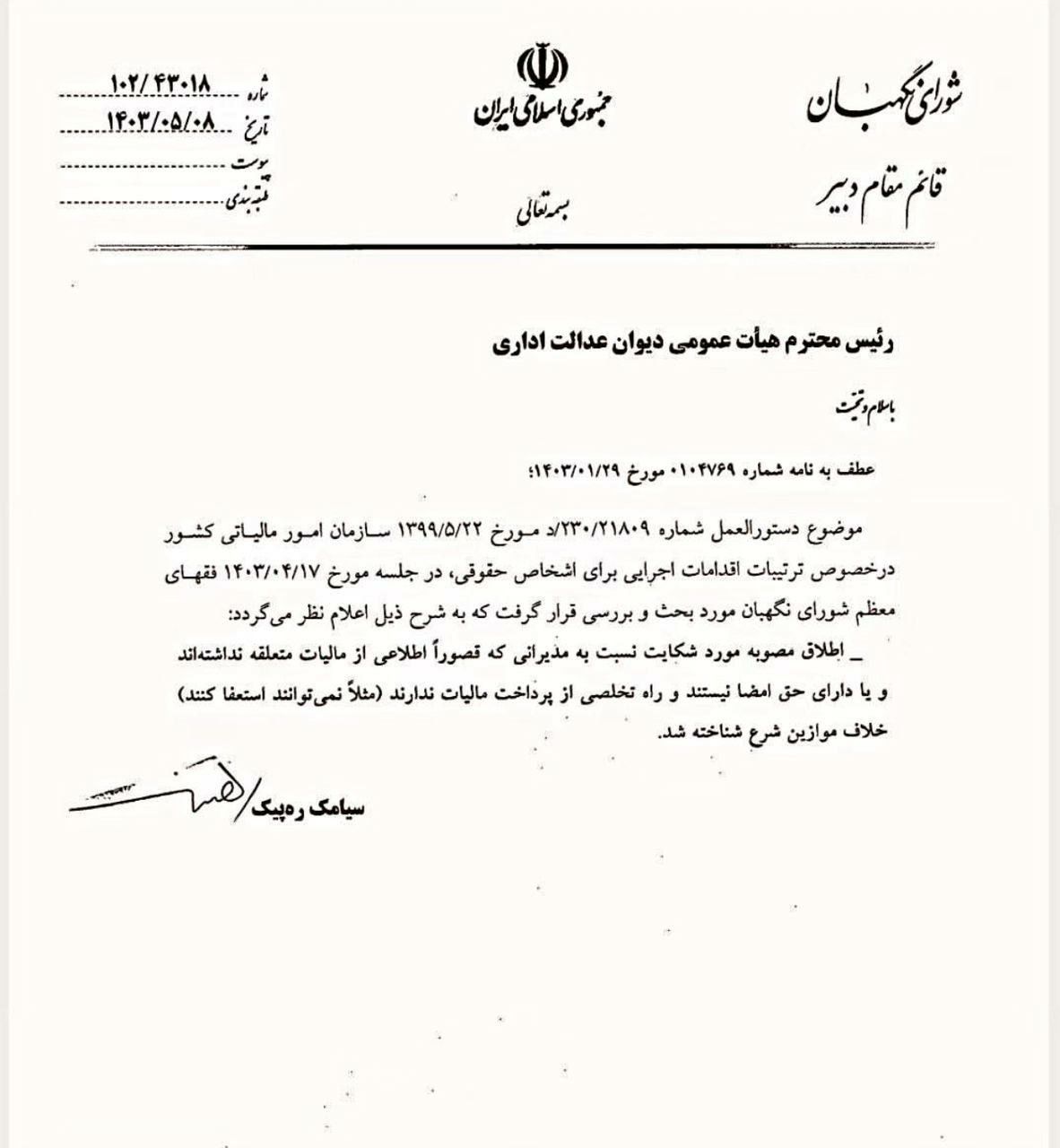

اظهار نظر فقهی شورای نگهبان در این زمینه نشاندهنده نگرانیهای آن در خصوص مسائل حقوقی و شرعی مرتبط با اخذ مالیات از مدیران شرکتها است. بهطور خاص، شورای نگهبان تأکید کرده که مطالبه مالیات از کسانی که هیچگونه مسئولیتی در تصمیمگیریهای مالی یا اجرایی شرکت ندارند، مانند مدیران بدون حق امضا یا کسانی که به دلایلی نمیتوانند استعفا دهند، با موازین شرعی مغایر است.

این نظر میتواند به دلیل اصول اسلامی در زمینه عدالت و تساوی باشد. طبق فقه اسلامی، مسئولیتهای مالی و حقوقی باید بر اساس مسئولیتها و اختیارات فردی تعیین شوند. به عبارت دیگر، کسانی که هیچگونه نقشی در مدیریت مالی و اداری شرکت ندارند و یا نمیتوانند از سمت خود استعفا دهند، نباید مسئولیتهای مالی از جمله پرداخت مالیات را بر عهده بگیرند.

در این زمینه، استدلالهای شرعی ممکن است به نکات زیر مربوط باشند:

- عدالت: هیچکسی نباید به دلیل مسئولیتهای غیرمستقیم یا بدون اختیارات مالی، مورد ظلم واقع شود.

- قاعده لزوم مسئولیت متناسب با اختیار: کسی که اختیار تصمیمگیری ندارد، نباید مسئولیتی بیشتر از اختیاراتش را تحمل کند.

- عدم الزام به پرداخت از کسانی که فاقد درآمد یا فعالیت مالیاند: اگر مدیران بدون حق امضا یا کسانی که قادر به استعفا نیستند، درآمدی از شرکت ندارند، مطالبه مالیات از آنها نمیتواند مشروع باشد.

بنابراین، این نظر فقهی شورای نگهبان میتواند به دنبال حفظ حقوق مدیران و اطمینان از تطابق فرآیندهای مالیاتی با موازین شرعی و عدالت اجتماعی باشد.

{kind=link}

بدون دیدگاه