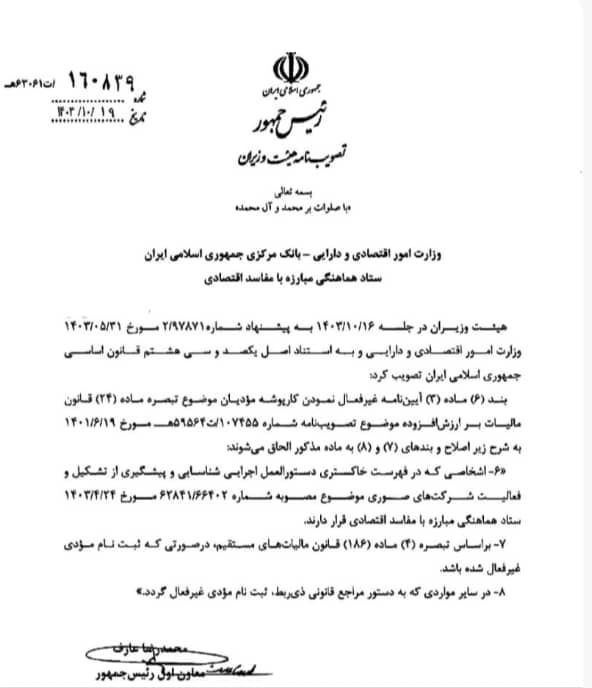

و الحاق بندهای جدید به این آییننامهدر پی تغییرات جدید در قوانین مالیاتی کشور، اصلاحات قابل توجهی در بند 6 ماده 3 آییننامه تبصره ماده 24 قانون ارزش افزوده به تصویب رسیده است. این اصلاحات که به منظور بهبود فرآیندهای اجرایی و شفافسازی قوانین مالیاتی انجام شدهاند، تأثیرات گستردهای بر نحوه اجرای قانون مالیات بر ارزش افزوده خواهند داشت.🔺 جزئیات اصلاحات و الحاقات جدید به آییننامه:اصلاح بند 6 ماده 3 آییننامه: در این اصلاحیه، بند 6 ماده 3 به گونهای تغییر یافته است که فرآیند اجرای قانون ارزش افزوده برای واحدهای اقتصادی را سادهتر و شفافتر میکند. این تغییرات باعث میشود که فرآیند ثبت و گزارشدهی مالیات ارزش افزوده برای فعالان اقتصادی سریعتر و کمتر با چالشهای اجرایی همراه باشد.الحاق بندهای 7 و 8 به آییننامه: علاوه بر اصلاح بند 6، دو بند جدید (بندهای 7 و 8) به آییننامه تبصره ماده 24 قانون ارزش افزوده افزوده شده است. این بندها به تبیین دقیقتر شرایط و ضوابط اجرایی مربوط به مالیات بر ارزش افزوده پرداخته و از ابهامات موجود در فرآیندهای مالیاتی کاسته میشود. تغییرات اعمالشده در این بخشها میتواند به کاهش پیچیدگیهای قانونی برای مشاغل و کسبوکارهای مختلف کمک کند.🔺 هدف از این اصلاحات چیست؟اصلاحات اخیر در راستای بهبود شفافیت و کاهش چالشهای اجرایی برای فعالان اقتصادی در حوزه مالیات بر ارزش افزوده انجام شدهاند. با توجه به پیچیدگیهای اجرایی و نظارتی قانون ارزش افزوده، این تغییرات به هدف کاهش خطاها، تسهیل فرآیندهای مالیاتی و بهبود وضعیت گزارشدهی مالی برای کسبوکارها به تصویب رسیده است.🔺 تأثیر این اصلاحات بر کسبوکارها چیست؟با توجه به الحاق بندهای جدید و اصلاحات در بند 6 ماده 3، کسبوکارها از تغییرات مثبت زیر بهرهمند خواهند شد:کاهش پیچیدگیهای مالیاتی: فرآیندهای مالیاتی و گزارشدهی بر اساس قانون ارزش افزوده شفافتر و سادهتر خواهند شد.اطمینان از صحت فرآیندهای اجرایی: اصلاحات جدید به کاهش اشتباهات اجرایی و ارائه گزارشات دقیقتر کمک میکند.افزایش کارایی در سیستم مالیاتی: الحاق بندهای جدید به آییننامه به کارایی بیشتر سیستم مالیاتی و تسهیل در روند امور مالیاتی کمک خواهد کرد.✔️ تاریخ اعتبار این اصلاحات: این اصلاحات بهطور رسمی وارد مرحله اجرایی شدهاند و مشمول تمامی کسبوکارها و فعالان اقتصادی که مشمول قانون ارزش افزوده هستند، میشوند.

{kind=link}

بدون دیدگاه