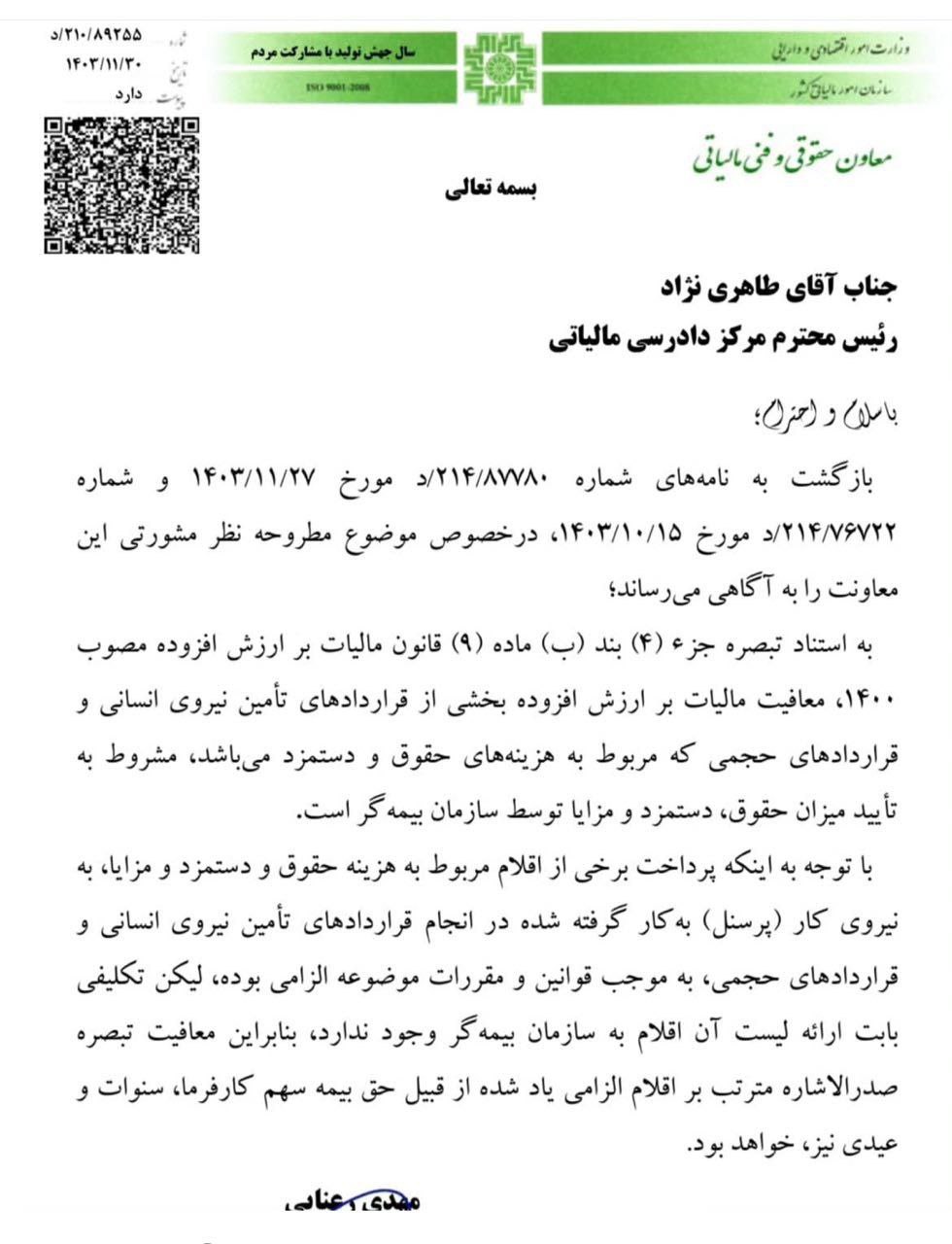

🔸 معاون حقوقی و فنی سازمان امور مالیاتی در تاریخ ۳۰ بهمن ۱۴۰۳ اعلام کرد که مطابق تبصره ۴، بند ب ماده ۹ قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰، بخشی از قراردادهای تأمین نیروی انسانی و قراردادهای حجمی که به هزینههای حقوق و دستمزد مربوط هستند، از مالیات بر ارزش افزوده معاف خواهند بود.

🔸 این معافیت مشروط به تأیید سازمان بیمهگر در مورد میزان حقوق، دستمزد و مزایا است.

🔸 با این حال، سازمان تأکید دارد که برخی هزینههای مرتبط با این قراردادها همچنان مشمول مالیات خواهند بود و ارائه لیست آن اقلام به سازمان بیمه الزامی است. همچنین، حق بیمه سهم کارفرما، سنوات و عیدی مشمول این معافیت نخواهند بود.

📌 نتیجه: فقط آن بخش از قراردادهای تأمین نیروی انسانی و حجمی که به هزینههای حقوق و دستمزد مرتبط هستند و سازمان بیمهگر آن را تأیید کند، از مالیات بر ارزش افزوده معاف میشوند.

{kind=link}

بدون دیدگاه