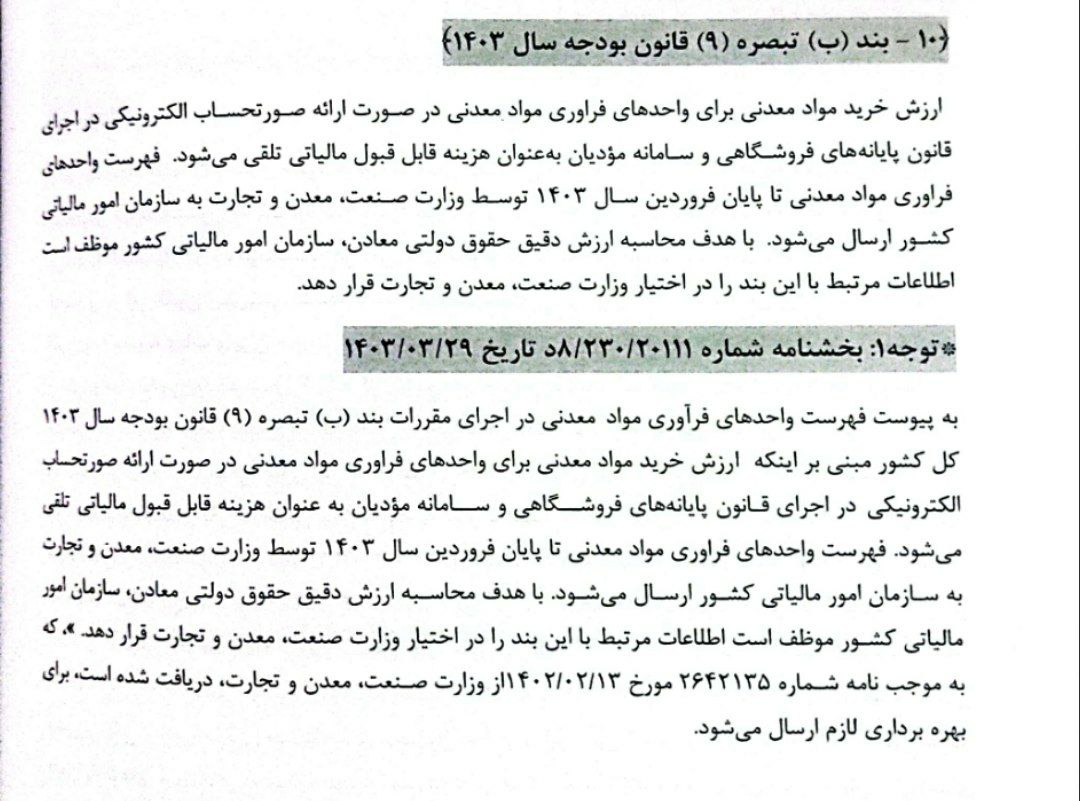

بر اساس بند (ب) تبصره (۹) قانون بودجه سال ۱۴۰۳، ارزش خرید مواد معدنی برای واحدهای فرآوری مواد معدنی، در صورتی که صورتحساب الکترونیکی صادر شود، بهعنوان هزینه قابل قبول مالیاتی تلقی خواهد شد.

در اجرای این مقررات، وزارت صنعت، معدن و تجارت موظف است تا پایان فروردین ۱۴۰۳، فهرست واحدهای فرآوری مواد معدنی را به سازمان امور مالیاتی ارسال کند. این اقدام با هدف محاسبه دقیق حقوق دولتی معادن صورت میگیرد. سازمان امور مالیاتی نیز موظف است اطلاعات مربوط به این بند را از وزارت صنعت، معدن و تجارت دریافت و پردازش کند.

بخشنامه شماره ۱۱۱/۳۰/۲۳۸ مورخ ۱۴۰۳/۰۳/۲۹ جزئیات اجرای این قانون را مشخص کرده است و کلیه واحدهای فرآوری مواد معدنی باید جهت بهرهبرداری و تطبیق با الزامات قانونی، اطلاعات خود را در سامانه مؤدیان ثبت نمایند.

{kind=link}

بدون دیدگاه