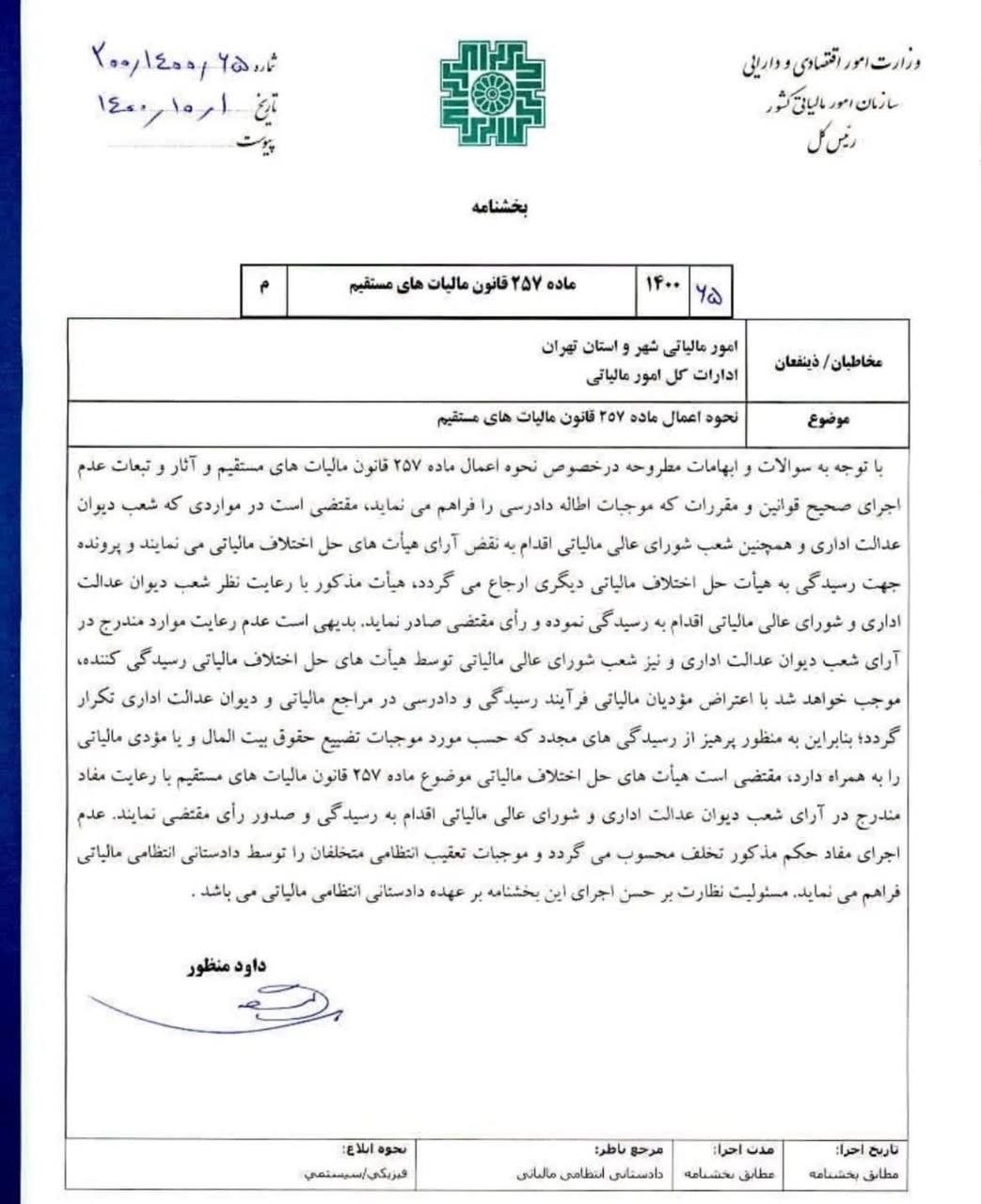

سازمان امور مالیاتی کشور در بخشنامهای به ادارات کل امور مالیاتی، دستورالعمل نحوه اجرای ماده ۲۵۷ قانون مالیاتهای مستقیم را تشریح کرد.

بر اساس این بخشنامه، آرای هیأتهای حل اختلاف مالیاتی که مورد اعتراض مؤدی قرار گرفته و جهت رسیدگی مجدد به دیوان عدالت اداری ارجاع میشود، تنها در صورتی قابلیت اجرا دارند که دیوان عدالت اداری رأی نهایی و قطعی صادر کرده باشد. همچنین، در مواردی که شعب دیوان عدالت اداری رأی به ورود شکایت داده و پرونده را برای بررسی مجدد به هیأت حل اختلاف مالیاتی ارجاع میدهد، آرای صادره از سوی این هیأتها لازمالاجرا خواهد بود، مگر آنکه دیوان عدالت اداری خلاف آن را تشخیص دهد.

این دستورالعمل تأکید دارد که ادارات مالیاتی باید آرای قطعی صادرشده را رعایت کرده و از اجرای آرای غیرقطعی خودداری کنند. در غیر این صورت، چنین اقدامی تخلف محسوب شده و متخلفان به مراجع انتظامی و قضایی معرفی خواهند شد.

بخشنامه مذکور به امضای داوود منظور، رئیس کل سازمان امور مالیاتی کشور رسیده و از طریق اتوماسیون اداری برای اجرا به ادارات مالیاتی ابلاغ شده است.

{kind=link}

بدون دیدگاه